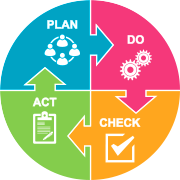

家計PDCAサイクルが生活経営の基本

会社経営も生活経営も同じ

「『計画を立て、それを実行し、検証を行ない、修正が必要なら修正し、また計画に合わせて実行する』というPDCAサイクルの繰り返しには意味がない」「計画を立てるのが苦手・面倒くさい」という方もいらっしゃるでしょう。

「計画通りにいかない」は正しいです。

でもそれがダメというわけではありません。将来が良くなるための意味が含まれているのです。

計画という「ものさし」があれば、どのくらいズレているのか、どのくらい離れているのかを確認できます。

つまり計画通りにいかないのは当たり前だということがより明確になります。

そして一番大事なのは継続して繰り返し身につけることです。

勘違いをしてはいけないのは、「計画通りにしなくちゃいけない」「計画を作ったから安心」ということに陥らないことです。

世の中の環境(外的要因)、自分の状況(内的要因)は常に変化します。

マネートレーニングで知識が蓄積すると選択肢は広がります。

例えば、昨年は受け入れられなかった手段もマネートレーニングによって自分の選択肢の中に入ってくるので、「危険」と思っていたものが「安全かもしれない」と思えるようになったり、反対に「安全」と思っていたことが「危険かもしれない」と思うようになったり、思考や心が成長すると手段は変わっていくのです。

北に行くための地図を持っていると、南へ行くことはありません。

南に行きたいと気が変わっても北へ向かうことはありません。

ライフプランを持つということは、正しいかどうかではなく、方位や距離が読める地図を持つということなのです。

「ライフプラン」のススメ

ライフプランは、「自分の人生でやりたいこと」を数値化した表になります。

「節約させられる」「どうせ改善しないんだから見てもストレスがたまるだけ」「作ってもできない」など、やらされ感満載となる人が多いのですが、ライフプランは「自分の人生の注文書」です。

「注文書」ができれば、金融機関や金融商品の「おススメ商品」が自分に合っているか分かるようになります。

ライフプランを作成することは「自分の人生のありかた」の地図ができるということです。

「ありかた」を実行するために「やりかた」があります。

まずはどの方向へ行くのかを決める。その後、どのようにして行くかを決めた方が情報に振り回されるということがなくなり、最短距離で「ありかた」を実行できるようになります。

あなたが有名な美容院に初めて行き

「腕がいいと聞いたので髪型はお任せします」というAさんと、

「私の頭はこんな形で、昔こうされたからこの長さはイヤで、この部分にクセがあって、こんな風に見られたい」というBさん。

どちらがプロの腕を活かせると思いますか?

プロを上手に使って自分の願いを叶えるには、自分の欲しいものを注文できるようになるのが一番です。

自分に合った金融商品を買いたい方は注文書となるライフプランを作ることを強くお勧めします。

家計簿と貯金箱の把握をする「決算」のススメ

ライフプランは「計画(言ってること)」、決算は「確認・検証(やってること)」です。

計画に基づいて決算をしたら、自分がどのような人間かわかります。

- 予算があると計画通りにできる人

- 予算があっても計画通りにできない人

- 予算がなくても計画通りにできる人

- 予算なんて作りたくない、何とかなる(する)と思う人

どれが良い・悪いではなく、自分の特性がわかります。

予算通りに決算できないからといって、それが悪いことだとは決して思わないでください。

ライフプランは未来の家計簿でもあります。

過去の家計簿は変えられないけど、未来の家計簿は変えられます。修正して、また進んでいけば良いのです。

ライフプランという「ものさし」を持つと、予算と決算のかい離が確認できるので「老後を心配しすぎて今を楽しめない」「将来どうなるかわからないから」と言いながらお金を使うという不安が軽減します。

ライフプランと家計決算

家計簿をつけている人はいても、それと一緒に貯金箱の中身を把握している人は少ないと思います。

この貯金箱(家計貸借対照表)が生活経営の現状を把握するには一番の道具です。

家計簿(家計損益計算書)でお金の流れ(フロー)を知り、貯金箱(家計貸借対照表)でお金の配置図(ストック)が理解できます。フローとストックどちらも大事ですが、

・A世代は、「ストック」はあるが「フロー」が減少するため、「ストック」を長持ちさせながら使う資産活用期

・B世代は、わずかな「フロー」を積み上げて「ストック」を形成していく、使いながら増やしていく資産形成期

となります。

目的が違うので「やりかた」も違います。

ほかのコンテンツもチェック!